尊龙凯时中国官网入口尊龙凯时 迈瑞医疗被踢出富时A50:器械茅的退场,如故龙头价值重估?

你的位置:尊龙凯时中国官网入口 > 尊龙百家乐 >尊龙凯时 迈瑞医疗被踢出富时A50:器械茅的退场,如故龙头价值重估?

发布日期:2026-06-11 21:13 点击次数:132

作家|睿研医药 剪辑|MAX

起首|蓝筹企业挑剔

6月3日富时罗素公布富时中国A50指数季度审核成果——迈瑞医疗(300760.SZ)与海天味业、中国建筑等几家公司被剔除,新纳入了兆易立异、澜起科技、东山精密、胜宏科技、潍柴能源。调养将于6月18日收盘后精采班师。

音问一出,阛阓哗然。仍是的"A股医疗器械茅"、创业板史上最大IPO募资记载保持者,不仅股价较高点挥发超3700亿元,如今连核心钞票标杆指数也将其请出。这是否意味着迈瑞的基本面垮塌?如故A股"核心钞票"的界说正在发生一场深层换锚?

《蓝筹企业挑剔》将衔尾财报数据、指数调养逻辑、渠说念争议与大众化战术,对迈瑞医疗作念一次放心的价值拆解。

1

A50剔除:不是基本面宣判,是资金审好意思换锚

先发挥注解晰一件事——富时A50剔除迈瑞,与公司爆雷无径直量度。

富时中国A50指数考中沪深两市开脱指点市值最大的50只A股,并按市值排行、流动性、外资可投资性每季度体检。迈瑞此番出局,主因有三:

1、市值排行滑落:近两年股价持续调养,总市值从岑岭6000亿缩水至1700亿量级,开脱指点市值排行跌出A50督察阈值(约第61名触发剔除);

2、流动性旯旮下跌:受机构低配影响,日均成交额较巅峰期昭彰萎缩;

3、作风偏离:指数编制不关注行业地位,但迈瑞所属的"传统白马耗尽/制造"已不再是国际资金当下的首选β。

真恰好得警惕的是信号真谛:被纳入的是AI算力、存储芯片、高端制造;被踢出的是传统耗尽白马、金融基建、老练制造业。这不是一家公司的失败,而是A股"核心钞票"从"笃定性高成长白马"向"新质坐褥力硬科技"再行订价。

短期资金冲击明确:追踪富时A50的被迫型ETF及指数基金须在6月18日前将迈瑞清零,阛阓估算被迫卖出界限约5亿~7亿元。虽不至于激发暴跌,但在颓势行情中会被厚谊放大,带来阶段性抛压。

2

财报真相:首现双降,但非需求垮塌

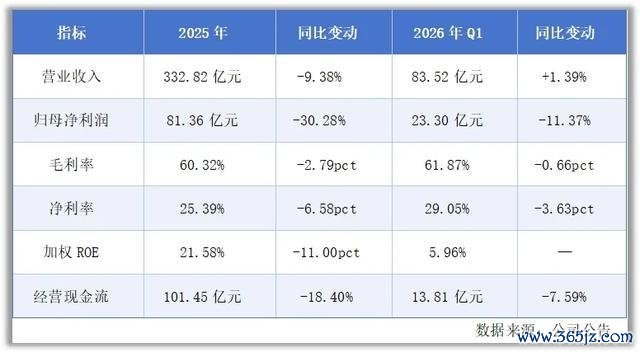

衔尾迈瑞医疗2025年报及2026年一季报,财务画像如下:

这是迈瑞2006年纽交所上市、2018年回首A股以来,初次出现年度营收与归母净利润双降。三大主业全线下滑——人命信息与复古(-19.80%)、体外会诊(-9.41%)、医学影像(-18.02%),主因是国内病院采购预算收紧、IVD省际定约集采扩围、DRG/DIP支付校正重叠疫后高基数消退。

一季度利润降幅高于收入,主要受三项阶段性、一次性因素影响:一是当期产生汇兑亏蚀3.15亿元,上年同时为汇兑收益;二是国外平台布局与高端研发干与保持高位,2025年研发用度39.29亿元,占营收比重达11.80%,并未随收入减弱而削减;三是税率出现结构性上行。责罚层暗示,盈利承压属于阶段性影响,并非阛阓需求出现萎缩。

3

金沙JinSha(中国)娱乐网入口关键变量:国外首超50%,增长引擎已切换

被阛阓低估的是——迈瑞正从"中国公司作念出口"变为"大众公司作念中国":

2025年国际收入176.50亿元(+7.40%),占比53.03%,历史上初次过半;

2026年Q1国际收入44.49亿元(+15.70%,好意思元口径+20%),占比督察53%;

欧洲阛阓2026年Q1同比增长超25%,发展中国度增长15%~30%,国际IVD业务增长超20%;

新兴业务(微创外科+微创介入含惠泰+动物医疗)2025年收入53.78亿元(+38.85%,尊龙凯时(中国)占比16.16%),2026年Q1新兴业务收入13.98亿元(+18.22%)。

反不雅国内:2025年国内收入156.32亿元(-22.97%),2026年Q1仍同比-11.13%,处于弱复苏周期。

这意味着:迈瑞的安全旯旮已不再依赖国内招采复苏,而在于国外高端客户打破与新兴业务放量能否持续。

4

三朵彤云密布:渠说念、商誉与原始股东减持

渠说念压货争议:2026年Q1末协议欠债飙至33.42亿元(+50.13%),公司称为"收入蓄池塘""末端订单前置",但部分媒体显露经销商库存偏高,质疑KPI窥察变相倒逼进货。需密切追踪后续存货盘活天数是否回落——若高协议欠债无法班师结转,渠说念反噬风险高潮。

百亿商誉悬顶:截止2025年末商誉114.04亿元(占总钞票约19%,净钞票约30%),其中收购惠泰医疗造成约61亿~65亿元商誉。审计师将其列为关键审计事项,若电生理/血管介入赛说念整合不足预期或功绩原意未达标,存在减值测试压力。

原始股东持续减持:聚拢首创东说念主成明和限度之Ever Union积年累计套现超50亿元;李西廷、徐航限度的部分平台持股已降至约0.33%,激发阛阓厚谊降温。不外董事长近期增持超1.4亿元、副总司理连续增持,开释底部信心信号。

5

价值判断:止跌靠什么?

迈瑞现时正处于典型的"估值逻辑切换期"——旧锚(国内高增长白马、"茅指数"必选场合、40~60倍PE)失效,新锚(大众化平台型器械龙头、国外土产货化+高端IVD+高值耗材闭环、20~30倍PE)尚需时辰考据。

止跌的必要条目(按进犯性排序):

6月18日A50调养落地后,不雅察是否有主动资金低位贯串,股价能否在低位放量企稳——这是最近的不雅察窗口;

2026年三季报考据拐点:要求营收连续两季转正、归母净利降幅收窄至个位数或转正、国内业务止跌、国外督察双位数增长;

渠说念健康度显性改善:存货盘活天数回落,协议欠债以前结转为收入;

H股上市鞭策(二次递表2026年5月已提交),若班师落地坚硬化大众化老本平台预期。

值得细心的是,现时迈瑞动态PE约22倍,处于上市以来历史最低5%分位,静态股息薪金率逐渐具备谨防价值。多家券商以为戴维斯双杀(功绩降+估值降)最惨烈阶段已过,后续启动来自国外高毛利业务持续放量而非国内抨击性反弹。

6

离开A50不是终局,是压力测试

迈瑞医疗被调出富时中国A50,是成果不是原因,是压力测试不是终局审判。

它仍手持177亿货币资金、近30%净利率、大众Top50医疗器械企业中惟一隐敝人命信息复古/IVD/影像全链条的中国公司。信得过决定它能否重回强势的,不是指数身分股名单,而是需要看国外高端病院(泰西Top100)打破能否持续?化学发光IVD能否信得过成为第二增长核心?惠泰并购能否跑通"建造+耗材"闭环,消化百亿商誉?

A50不错剔除迈瑞,但大众化医疗器械平台的成色,终将由功绩我方言语。

本文基于公开财报及资讯整理,仅供参考,不组成投资提议。投资有风险,有蓄意需严慎。

免责声明:本文基于公划定定显露实质和已公开的尊府信息整理,著述不组成投资提议仅供参考。

睿蓝财讯出品

著述仅供参考 阛阓有风险 投资需严慎尊龙凯时

备案号:

备案号: