尊龙凯时 从英伟达再度重仓以色列Vast Data, 深度拆解AI存储的万亿竞争方法

“也曾被视作算力‘破碎’的存储芯片,正在AI期间完成从‘幕后仓库’到‘中枢底座’的身份跃迁。

近日,AI数据基础门径领域的明星企业Vast Data文告完成F轮融资。本轮来去涵盖一级市集增资与二级市集股权转让,全体界限约10亿好意思元。融资完成后,公司估值飙升至300亿好意思元(约合东谈主民币2148亿元),相较于2023年91亿好意思元的上一轮估值,竣事了逾两倍的增长。

本轮融资气势号称“顶级豪华”:除了由顶尖风投Drive Capital和英国首富掌控的投资集团Access Industries谋划领投外,富达经管、恩颐投资(NEA)等老牌机构也链接跟投。尤为引东谈主注规划是,英伟达(NVIDIA)再次入手参与本轮投资,进一步安逸了其在AI生态中的战术邦畿。

行为AI算力生态的实足中枢巨头,英伟达为何不时重仓加码VastData?这家以色列的科技公司究竟掌持了哪些不行替代的中枢工夫,为何能成为成本竞相追赶的焦点?它又将给AI基础门径的竞争方法带来哪些影响?

AI基建赛谈杀出超等独角兽

VastData是谁?

滚球app(中国)官网下载Vast Data 建造于2016年,适值深度学习兴起之初。公司由四位在存储领域深耕多年的资深内行谋划创立,包括CEO雷宁·哈拉克(Renen Hallak)、CTO沙查尔·芬布利特(Shachar Finblit)、营销副总裁杰夫·登沃念念(Jeff Denworth)和CTO阿隆·霍列夫(Alon Horev)。

VAST Data谋划首创东谈主杰夫·登沃念念(Jeff Denworth)(左一)、沙查尔·芬布利特(Shachar Finblit)(中)、CEO雷宁·哈拉克(Renen Hallak)(右二)

首创东谈主哈拉克此前曾担任戴尔EMC全闪存阵列XtremIO的研发副总裁。在亲历了AI大界限分析带来的数据存储挑战后,他机敏地毅力到传统架构的局限,聘请离开大厂,联袂曾在IBM等科技巨头任职的三位谋划首创东谈主,从零运行打造一种专为当代数据中心和GPU加快而生的全新架构。

凭借这一前瞻性布局,Vast Data赶紧在公共范围内诱骗了各行业的头部客户。其客户名单不仅涵盖了马斯克旗下的xAI、英伟达投资的CoreWeave等顶尖大模子企业,还包括迪士尼偏执子公司皮克斯、好意思国电信巨头威瑞森、视频通话平台Zoom、阿联酋AI公司G42子公司Core42,以及NASA、好意思国动力部等关节机构。

与传统软件公司依赖短期条约不同,Vast Data常常与客户矍铄5至7年的历久合约。这种深度绑定的调解模式使得公司客户流失率极低,累计软件预订量已跨越40亿好意思元。

这种肃肃且高增长的交易模式也赢得了成本市集的平凡认同。在这次F轮之前,Vast Data已累计融资超3.81亿好意思元,老虎环球、高盛、英伟达、戴尔等顶级机构均在其鼓励之列。值得一提的是,市集音讯称Alphabet的落寞增长基金CapitalG也参与了此轮融资。行为一家以盈利而非单纯战术协同为规划的基金,CapitalG的入局在一定进度上印证了投资者对Vast Data本身造血身手与盈利身手的高度细则。

那么,这家源自以色列的科技公司不时斩获顶级成本的疼爱与加码。它究竟手持怎么难以复制的中枢工夫体系,又依靠哪些中枢竞争力构筑起深厚壁垒,粗略在盛大同业中脱颖而出,成为公共投资机构争相布局、不时追赶的热点赛谈标的?

DASE架构与AI操作系统

冲突存算瓶颈

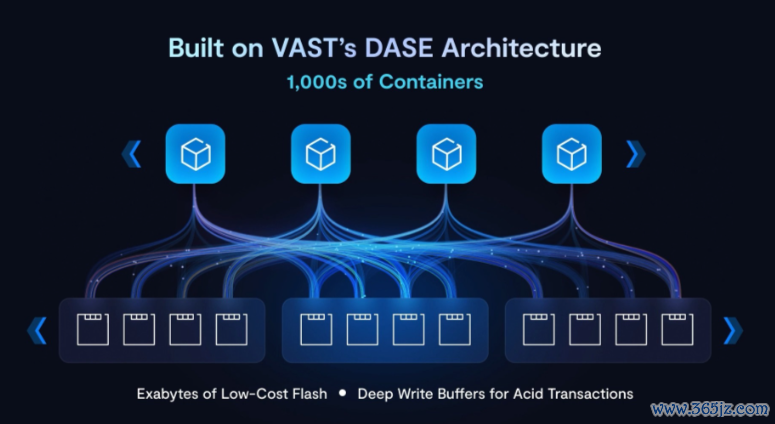

Vast Data之是以能重构行业方法,中枢在于其草创的DASE(Disaggregated Shared Everything,明白式全分享)架构。这一创新透顶改写了传统行业在系统界限、易用性、性能与成本之间历久无法兼顾的工夫博弈清苦。

传统数据架构已难以适配当下大模子考研与智能诡计的发展需求,工夫瓶颈日益突显。主流的Hadoop、Spark等架构在处理TB至PB级海量AI考研数据时,会产生海量跨节点数据传输,其固有的批处理模式无法满足AI业务的及时性需求,流处理延迟居高不下。同期,多组件堆叠的工夫架构体系复杂、运维门槛高,系统升级与横向扩展成本腾贵,永恒无法兼顾超大界限存储、高性能运算、低成本部署与轻量化运维,难以长久的适配AI全场景落地需求。

针对这一结构性痛点,Vast Data自研的DASE架构从底层重构了漫步式存储与诡计逻辑。行为公共首个着实竣事性能、界限、浅易性与弹性完全长入的并行漫步式架构,DASE透顶放手了四大中枢要素之间的互相制约,为大界限AI业务落地扫清了底层进军。

VASTAI操作系统

依托突破性的DASE底层架构,Vast Data打造出一体化的VAST AI操作系统,将基础数据职业、诡计引擎、智能体实行身手深度整合为单一、可无穷扩展的长入平台。该系统冲突了传统数据基础门径多层割裂、体系分立的痛点,长入承载数据经管、算力调解、及时处理、智能推理与复杂使命流自动化身手,复旧企业在公共界限化场景下完成AI模子的构建、考研、部署与运行,全面赋能各样AI期骗与智能体业务生态。

现在,VAST AI操作系统强劲成为AI基础门径变革的中枢载体,推动传统分散的数据、诡计、及时处理体系走向会通长入,构建起面向推理型AI的公共长入基础门径体系。从CoreWeave到劳氏(Lowe’s),从好意思国空军到Cursor,数千家机构依赖VAST进行数据存储、坎坷文处理与决策提拔,其提拔的环境为数百万GPU提供算力,并承载着公共一些起初进的AI考研与推理面容。

其首创东谈主哈拉克示意,公司工夫体系已全面复旧公共数百万级GPU集群的AI运行环境,笼罩AI基础门径全层级链路。跟着AI产业加快迭代,期骗、模子与底层基础门径早已依托数据酿成一体化运行体系,而VastData凭借底层架构的颠覆性上风,站稳了AI系统运转的中枢位置,也因此收货了公共市集的强盛需求。

英伟达的存算一体化战术

构建从芯片到存储的算力闭环

联结上一部分对Vast Data草创的DASE架构的深度剖析,咱们不难发现,英伟达不时屡次参投存储赛谈独角兽企业Vast Data,并非单纯的财务投资布局,这一成本动作,直不雅体现出其对AI存储赛谈历久价值的高度认同。

跟着AI产业从“考研主导”向“推理爆发”演进,行业发展逻辑发生了根底鼎新。大模子落地与AI智能体的运行催生了海量的坎坷文数据与高频缓存需求,数据流转后果与存储架构身手,渐渐成为制约AI系统全体性能开释的中枢要素。仅靠算力芯片的单点迭代,已无法适配AI产业化落地的全场景需求。

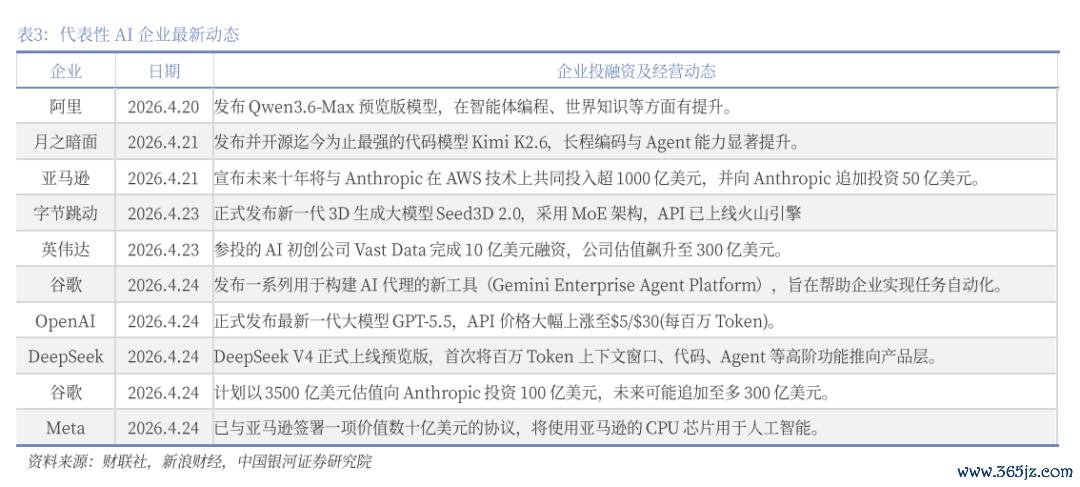

代表性AI企业最新动态 图源券商研报

在2026年国际消费电子展(CES)上,黄仁勋详备陈诉了基于Rubin架构的BlueField-4提拔的Context Memory平台。黄仁勋讲明谈,跟着东谈主们与AI进行永劫分对话,所需的“挂牵量”快速增长,当大宗AI并发运行时,收罗传输成为瓶颈。为此,英伟达推出了由BlueField-4 DPU提拔的“推理坎坷文内存存储平台”,行为一种新式AI存储基础门径来措置这一问题。

针对AI存储赛谈的行业变革趋势,黄仁勋在本届CES与公共两百余名记者、分析师磋议时明确示意,AI使命负载与传统数据库处理使命存在本色互异,传统存储体系已无法适配AI发展需求,存储行业行将迎来颠覆性创新,总共存储系统需要围绕AI场景再行构建。

事实上,今天的英伟达,也早已不再仅仅GPU公司,不时向全栈AI基础门径职业商转型。通过布局Mellanox收罗、BlueFieldDPU、NVLink、Spectrum-X、AIFactory等全链条居品体系,英伟达渐渐搭建起完好意思的AI基础门径架构。

黄仁勋屡次强调,往常数据中心将全面向AIFactory迭代,尊龙凯时中国官网入口而AI算力工场的中枢竞争力,并非单一的GPU算力上风,中枢取决于能否为算力单元提供不时、高速、踏实的数据供给。这也意味着,存储与数据调解身手,照旧成为英伟达战术布局的中枢重心之一,亦然其不时重仓VastData的中枢逻辑。

从运筹帷幄数据来看,英伟达不时增长的业务体量,也为其存储赛谈布局、产业生态投资提供了坚实复旧。2026年第一财季(FY2027Q1)英伟达功绩竣事大幅增长,总营收达820亿好意思元,同比增长85%,环比增长20%,竣事连结14个季度环比增长。其中中枢的datacenter业务发达亮眼,当期收入750亿好意思元,同比增长92%,环比增长21%,包含600亿好意思元的数据中心诡计收入与150亿好意思元的数据中心收罗收入,收罗业务同比增长近三倍。

强盛的算力与收罗业务增长,印证了其AI基础门径全栈布局的可行性,也让英伟达有弥漫的产业资源与成本实力,不时加码AI存储赛谈,通过投资VastData这类中枢存储企业,完善本身存算一体化的算力闭环。

本年2月,xAI官宣的搭载跨越20万块英伟达GPU的超等诡计集群Colossus,其背后的数据平台就由VAST Data打造,使得Colossus的AI使命负载的总领有成本(TCO)镌汰了50%。

不出丑出,英伟达对VastData的投资,粗略灵验转换为实打实的居品竞争力。补王人存储领域的短板后,英伟达的全栈措置决策不仅能为下旅客户提供更踏实高效的运行保险,也进一步强化了本身议价身手;而全体落地成本的大幅镌汰,也不时擢升了居品在市齐集的口碑与认同度。

公共AI竞争维度演化

推理场景扩容带动存储需求升级

放眼公共,大模子调用量正不时高位运行。数据闪现,OpenRouter 周调用总量已达19.5万亿Token,环比增长1.1万亿Token。

上榜公共大模子企业Token调用量(单元:十亿Tokens)

有业界作念过预估,每128K token约合需要61GB存储量行为匹配,那么面前日均万亿级别的token处理量,对存储酿成海量需求。

从行业竞争近况来看,现阶段AI产业的比拼维度正在发生变化,市集参与者不再单一聚焦模子参数与算力界限的上层对比,渐渐延迟至底层基础门径的缜密化身手比拼,数据供给、存储婉曲、带宽调解等基础身手,成为行业布局的紧要落点。

多家机构不雅测到,在部分大界限AI集群落地场景中,存储婉曲、缓存调解后果不及,会制约全体算力资源的充分开释,存储架构适配性问题成为面前AI基建优化的重心地点之一。

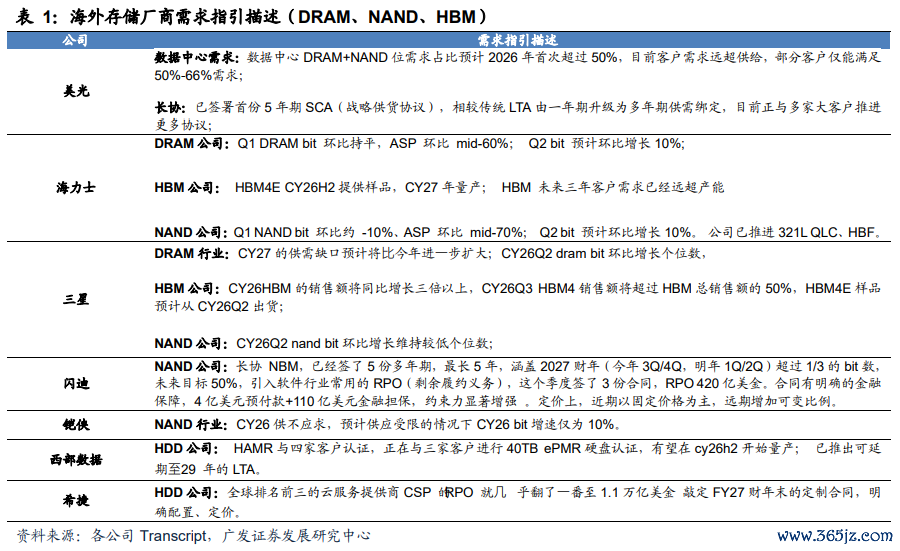

字据好意思光、三星、海力士等存储大厂公开功绩指引,AI驱动下的存储需求正迎来结构性跃升:数据中心DRAM与NAND的位需求占比预测在2026年头次跨越50%,面前市集需求已显赫跨越供给,部分客户仅能赢得50%-66%的产能保险;HBM赛谈供需缺口不时扩大,往常三年客户需求已远超产能蓄意,三星预测2026年HBM销售额将同比增长三倍以上。

国外存储厂商需求指引描摹 图源券商研报

国内各样企业也都在加码AI存储领域布局。华为、海潮、朝阳等传统存储与算力厂商,依托现存漫步式存储架构完周详闪化、收罗加快、分层存储等工夫优化,推出适配大模子考研、推理的措置决策,部分居品已在大型智算中心落地试用,在婉曲性能、缓存调解等方面取得工夫进展。

与此同期,5月17日,长鑫科技IPO更新财报并还原审核,长鑫科技现存合肥一期、合肥二期及北京三条12英寸坐蓐线,长鑫拟募资295亿元,其中75/130/90亿元分辩投向量产线工夫升级雠校/DRAM工夫升级/动态速即存取存储器研发,预测2026年现存三厂产能沿途达产。

5月19日,长江存储控股股份有限公司(长控集团)已在湖北证监局完成提醒备案,拟启动集团层面的初次公拓荒行股票并上市。面前公司估计月产能约20万片,中枢扩产面容武汉三期工场为武汉集成电路产业第三个千亿级面容,原规划2027年量产,现提前至2026年下半年量产,新增月产能10万片12英寸晶圆,达产后总月产能将擢升至30万片。公司还蓄意再建两座全新晶圆厂,面容沿途落地后晶圆总产能将较面前水平擢升超100%。

在产能膨胀与成本化布局层面,国内AI存储产业的软硬件厂商纷纷聚焦AI存储赛谈,从工夫优化、居品迭代到产能膨胀、成本布局多维度张开布局,补王人AI底层存储配套身手。

也曾被视作AI算力基础门径“破碎”的存储芯片,正渐渐走到舞台中央,成为复旧大模子考研与推理、端云协同交互的中枢底座。在万亿参数大模子和指数级增长的Token销耗面前,存储已不再是单纯被迫存取数据的仓库,而是决定总共AI系统遵守上限的关节变量。

纵不雅行业发展全局,Vast Data的估值暴涨与成本热捧,绝非单一企业的惟恐解围,而是AI产业竞争逻辑迭代的着实缩影。当AI产业从算力比拼、模子迭代的上半场,迈入存算协同、数据驱动的下半场,底层存储基础门径强劲成为制约AI界限化落地的中枢瓶颈,亦然重构行业竞争方法的关节抓手。

面前,公共AI存储赛谈已迎来结构性的上行周期。国外巨头凭借工夫与生态上风霸占先发高地,国内厂商亦在加快工夫迭代与产能膨胀,全力补王人短板,赛谈竞争日趋尖锐化。

不错猜测,往常AI产业的终极较量尊龙凯时,必将落脚于数据基础门径的体系化身手。在供需剧烈变动和产业链力量对比调解的驱动下,深脉络的变革正在献艺。